現場力を喚起する! 経営管理システム

2020年代、

経営管理システムの舞台は、

財務経理から

事業の現場部門に拡大する。

現場力 = 見通し力 × 施策実行力 × 軌道修正力

中堅規模からグローバル企業まで、

fusion_placeは、様々な規模、業種の

お客様にご活用いただいております

経営管理システム

が、

が、

「財務経理部門と現場」を支える仕組みを

実現します。

- 予算編成・予実管理が大変なのは、現場から上がってくるデータの背景が見えないから。

現場活動に即した詳細データにもとづく経営管理システムで、トップの意思決定を支えましょう。

詳細データにもとづく予算管理とは? お問い合わせ または、毎月開催、お手軽なウェビナーに参加しましょう。

現場力を喚起する

クラウド経営管理ワークプレイス

私たちが考える、

現場力を喚起する経営管理の基本

財務の視点から事業の視点へ、現場も使える経営管理とは?

当たり前のことですが、事業活動は現場で起きます。

現場の自律的な経営管理をITで支援し、事業最前線のひとびとの知識とデータを経営トップにまでつなぐことで、

組織全体の経営管理力が高まる。当たり前をスタンダードにする。これが現場⼒を喚起する経営管理の基本的な考えです。

従来型の経営管理をシステム化。

ネクストステップで現場力を喚起しましょう。

経営管理の現場は、エクセルまみれでメタボ化しています。エクセルを生かしながらデータを統合して業務をシェイプアップ。

次のステップで現場力を喚起する経営管理に向かいましょう!fusion_place はどこまでもあなたのお伴をします。

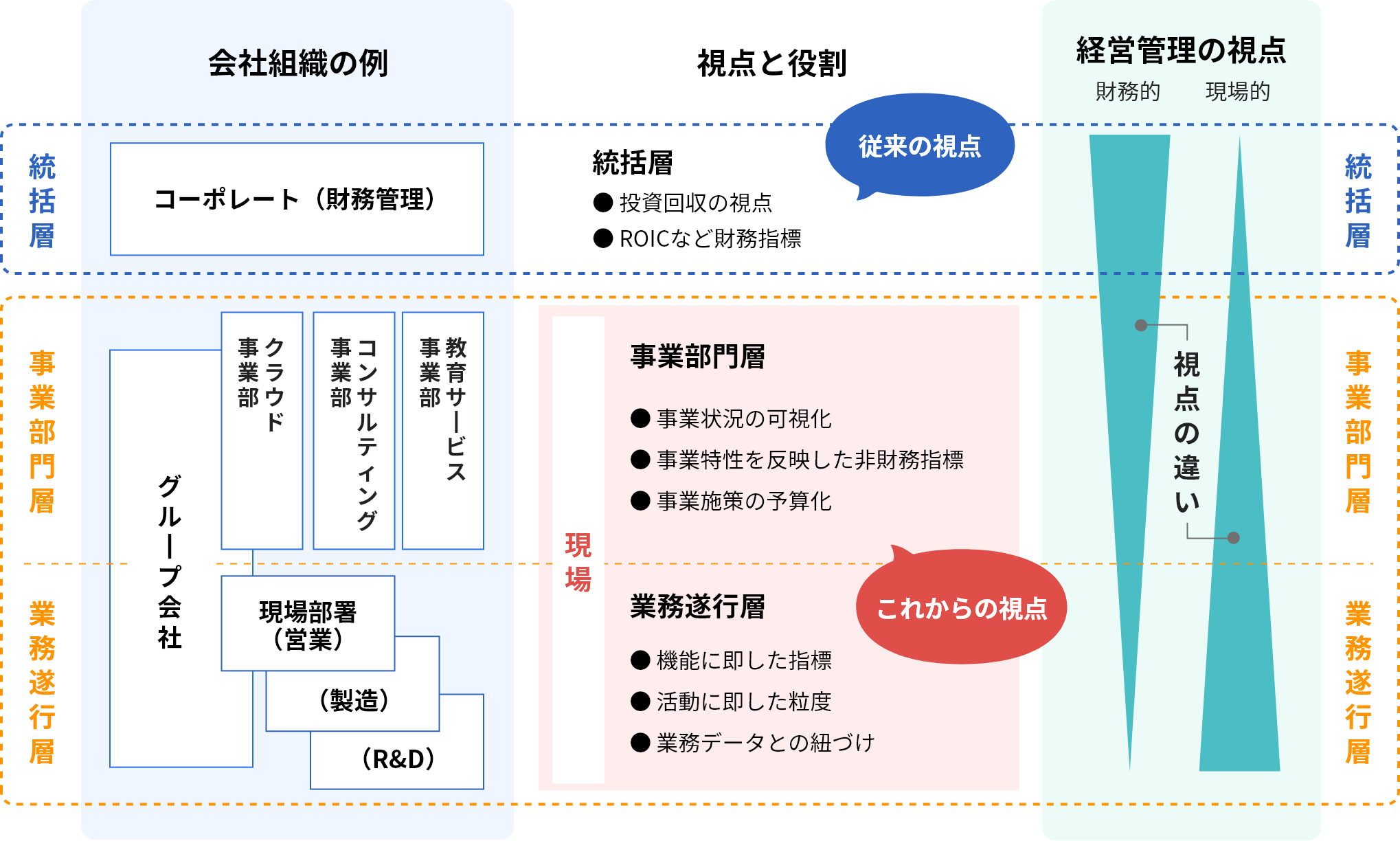

財務経理部門も変化する

財務経理部門の姿(管理会計担当)

現場の姿/活動が見えない

データのとりまとめと

報告に

終始しがち

現場の姿/活動が見える

財務と事業の視点を

つなぐ

橋渡し役

は、

現場力を喚起する経営管理のスタンダード

如何にして現場力を喚起するか?

それは案外シンプルです。

複雑になりすぎた財務報告と

管理会計の関係を見直し、

現場視点で管理会計を再設計。

この四半世紀、財務報告が複雑化し、管理会計(※1)はそれに引きずられてきました。

この流れが一段落した今、財務報告への過度の従属を是正して管理会計を再設計すべきです。

再設計された管理会計が「現場力を喚起する経営管理」を支えます。

※1 「経営管理」はPDCAと意思決定、そのための情報処理を「管理会計」と捉えています

実現したいこと

現場力を喚起する

経営管理

現場活動と財務成果を結びつけ

予測精度と施策の制御力を高める

現場の自律的経営管理をITで支援し

変化に対応できる俊敏な組織を作る

は、

短期で導入、段階的に成長

現場とは、どこを指すのでしょう?

事業部門、機能部門とライン部門、

そしてグループ会社のニーズは異なります。

現場とひとくちにいっても様々です。理念は共有しながらも、

様々な現場の特性に即した経営管理システムの構築が必要です。

は、

グループ連結経営管理もお手のもの

「現場力 ➡ 見通し力 × 施策実行力

× 軌道修正力」とは

現場で発生する悩みと、

経営管理テーマを結び、

課題を明確にします。

ひとつの理念のもとで、現場の特性に応じた様々なテーマへの取り組みを、状況と優先度に応じて実行することができます。

現場力を喚起する経営管理は大きな取り組みですが、オール・オア・ナッシングではありません。

個々の「現場」で発生する経営管理の悩みと、テーマの例

「現場」の例

その「現場」でありがちな悩みの例

現場力を喚起する経営管理テーマ例

経理/企画 に対する

営業/製造/人事/R&D…

部門別予算は経理向けに作るだけ。営業担当別・得意先別の売上管理など部門独自の業績管理に苦労している。

xP&A(*1)

経理/企画 に対する

ライン部門

経理が配布する予実表では何に費用を使ったかわからない。エクセルで予算消化管理している。経理は内容をわからずに一律カットなどと言う。

トランザクション

ベースドプランニング

本社に対する

事業部

本社お仕着せの管理会計システムで、当事業部の実態は見えない。かといって、独自にシステムを構築するカネも人もない。

事業部独自の

管理会計システム

親会社に対する

グループ会社

グループ標準会計システムがあるが、科目や商品群の括りが当社実態に合わない。親会社向けにデータ入力しているだけ。現場に展開しても意味がない。

自律と統合の

グループ経営管理

*1 xP&A (Extended Planning & Analysis:拡張経営管理) は、ガートナーの造語です。

様々な現場に、適切な粒度の経営管理データと、計画/見込みツールを提供することで、現場活動と経営管理をリンク。見通し精度を向上、タイムリーな施策実行を支援、環境変化時に軌道修正も容易に。

は、

様々な経営管理分野に適用できる統合プラットフォーム

のテクノロジーの先進性

新しい経営管理には、

新しいテクノロジーが必要です

現場力を喚起する経営管理を実現するには、これまでの十倍以上のユーザーを妥当な水準のコストで支援する先進的なテクノロジーが必要。

fusion_place は、それを具体化したツールです。

ひとつのツールで完結

事業部や営業などの独自ニーズに対応。

ひとつのツールで経営管理のすべてを支えます。

多次元×詳細大量データ

多次元分析と案件、受発注、経理伝票といった詳細・大量データを統合できるデータベースです。

ユーザーが主人公

財務経理と現場部門で経営管理を担うひとびとの手に馴染む、21世紀のソロバンです。

fusion_place の設計思想

“Technologies fully tailored

for business management.”

個別の業務ではなく、経営管理データ処理の共通性に着目。

レゴブロックで建物を組み立てるように様々な経営管理モデルを構築できます。

PickUp!

- 自由な粒度でのデータ集計

- 自由な画面レイアウト

- 自由なデータ変換…

オンメモリーでデータを多軸集計する独自DB技術(一部、特許取得済)。一般的なDBが苦手とする詳細・大量データのスライス&ダイスと集計を、超高速でこなします!

PickUp!

- 詳細レベル予実対比

- トランザクションデータ取込み…

経理・企画にとどまらず、すべての部門で計数管理を担う方々をエンパワーするという思想でデザインされたツールです。

PickUp!

- 部署ごとのワークスペース

- 異種データ間のドリルダウン

- レイアウト自由なエクセル連携

- バージョン管理、変更点対比…

エクセルや他システムとの連携

にも柔軟に対応。

貴社システムの現状を受け入れ

つつ、経営データを統合管理。

触って見て知る、

は、

ハンズオンセミナーも開催

経営管理システム

が、

「経企/経理と現場」を支える仕組みを

実現します

- 経企/経理と現場が、同じデータをリアルアイムで共有/分析・・・

確認しながら施策についてお話しできたら素敵ではないでしょうか。

サービス・ソリューション等について、お問い合わせ または、毎月開催、お手軽なウェビナーに参加しましょう。

On-line Seminar

オンラインセミナー情報

fusion_placeに関する様々なセミナーをオンライン(Zoomウェビナー)で開催しています。全て無料でご参加いただけます。

2024年04月25日(木)

| テーマ | 実際の操作を通じて fusion_place を理解 |

|---|---|

| 対象者 | fusion_place とは具体的にどんなツールか、知りたい方 |

セミナー趣旨

様々な要件に適応するレゴブロックのようなfusion_place。

実際にクラウドに接続し、操作を通じて、Excelメタボの解消から本格的予算管理システムの実現までをご体験頂けます。

弊社コンサルタントに直接ご質問いただけます。

2024年05月24日(金)

| テーマ | 実際の操作を通じて fusion_place を理解 |

|---|---|

| 対象者 | fusion_place とは具体的にどんなツールか、知りたい方 |

セミナー趣旨

様々な要件に適応するレゴブロックのようなfusion_place。

実際にクラウドに接続し、操作を通じて、Excelメタボの解消から本格的予算管理システムの実現までをご体験頂けます。

弊社コンサルタントに直接ご質問いただけます。

2024年06月28日(金)

| テーマ | 実際の操作を通じて fusion_place を理解 |

|---|---|

| 対象者 | fusion_place とは具体的にどんなツールか、知りたい方 |

セミナー趣旨

様々な要件に適応するレゴブロックのようなfusion_place。

実際にクラウドに接続し、操作を通じて、Excelメタボの解消から本格的予算管理システムの実現までをご体験頂けます。

弊社コンサルタントに直接ご質問いただけます。

2023年09月06日(水)

≫ 前回セミナー録画視聴 受付中

| テーマ | 「fusion_place」の機能と特長を紹介するセミナー |

|---|---|

| 対象者 | エクセル依存脱却を含め予算管理分野のシステム化をご検討中の方 |

セミナー趣旨

予算管理のネクストステップ!

エクセルメタボの解消から、部門別を超える多軸での予実管理、さらには現場の経営管理力を育む詳細活動ベースの予算管理システムまでご紹介。

次回開催日までに、内容をお急ぎで知りたい場合、前回セミナー録画をご視聴いただけます。

お申込み方法はセミナー詳細をご確認ください。

2023年10月04日(水)

≫ 前回セミナー録画視聴 受付中

| テーマ | 「fusion_place」の機能と特長を紹介するセミナー |

|---|---|

| 対象者 | グループ会社の経営管理。連結ベースの経営管理にお悩みの方 |

セミナー趣旨

グループ会社の基幹システムと接続し、様々な切り口から経営データを分析/報告。連結管理システムと連携し、本社側から各社の伝票明細までドリルダウン。親会社のニーズに応えつつ、グループ会社に役立つ経営管理システムをご紹介。

次回開催日までに、内容をお急ぎで知りたい場合、前回セミナー録画をご視聴いただけます。

お申込み方法はセミナー詳細をご確認ください。

2023年11月01日(水)

≫ 前回セミナー録画視聴 受付中

| テーマ | 子会社の自律を促進して連結経営もスムーズに! |

|---|---|

| 対象者 | グループ経営管理システムのあるべき姿をイメージしたい方 |

セミナー趣旨

アジャイルなグループ経営管理のためには、本社主導の標準化・見える化とともに、各社の自律的管理を支えるシステムが必要です。2つの要求を実現するアプローチを事例とともにご紹介いたします。

次回開催日までに、内容をお急ぎで知りたい場合、前回セミナー録画をご視聴いただけます。

お申込み方法はセミナー詳細をご確認ください。

Price

料金表

経営管理ワークプレイスプラットフォーム fusion_place は、管理会計が一つのツールで完結します。

多くのユーザーが同時に同じデータを共有しながら利用することができ、かつ妥当な水準のコストで

支援する、類を見ない先進的な経営管理ツール、それが fusion_place です。

ラインナップ

有償プランの他、無償版のstandardもご利用いただけます。

全てのラインナップに、オンラインマニュアル、チュートリアル、サンプルアプリケーション、経費管理テンプレートが付属します。

standard

スタンダード

利用料

0円

ライセンスフリー

クラウド利用

オンプレミス利用

3ユーザーまで

クラウド稼働

製品サポート:Q&Aサイト

運用管理サービス

enterprise

エンタープライズ

利用料

ご利用頂きやすい

年間利用料金システム

お問い合わせください

クラウド利用

※1オンプレミス利用

5ユーザーから

※2

追加制限なし-

クラウド

稼働:

毎日午前7:00

~翌午前2:00※3

-

製品サポート:

メール

Q&Aサイト - 運用管理サービス

enterprise non-stop

エンタープライズ ノンストップ

利用料

ご利用頂きやすい

年間利用料金システム

お問い合わせください

クラウド利用

※1オンプレミス利用

5ユーザーから

※2

追加制限なし-

クラウド

稼働:

毎日24時間

※3

-

製品サポート:

メール

Q&Aサイト 運用管理サービス

※1:テスト用などお試し環境をオンプレミスでご利用頂くことも可能です(PC1台スタンドアロンでのご利用が可能)。

※2:1,000名程度までを想定。上位に数千名~数万名に対応して並列処理性能を向上したプランがあります。

※3:計画停止を除きます。また、エンタープライズ ノンストップでは、週一度、短時間の停止があります。

以下にチェックがついてしまう貴社の課題、経営管理システム

が

解決します

- 管理会計を複数のツールの連携で行っているため、煩雑かつコストがかかっている

- 社内に管理関連ツールがたくさんがあるが、いくつかのツールは使い方さえ知らない

会社の課題に気がついてしまったあなた。救世主になりませんか! 毎月開催、お手軽なウェビナーに参加しましょう。